Hypotéka, nebo úvěr od stavební spořitelny

Jak funguje hypotéka

Hypotéka je férová

Hypotéka je úvěr zajištěný zástavním právem k nemovitosti. Její splátky (byť to není podmínkou) jsou vypočteny tak, aby byly v čase konstantní. Při tom ale platí, že když se během splácení změní úroková sazba, změní se i splátka.

Každá splátka obsahuje částku určenou na snížení jistina a částku určenou na splacení aktuálního úroku. Část splátky určená na zaplacení úroku je nejvyšší na počátku. Toto je někdy lidmi vnímáno jako neférové, byť to neférové není. Úroky se logicky vždy platí z částky (aktuálního zůstatku dluhu), kterou dlužíte. A jelikož dluh je nejvyšší na počátku, jsou na počátku nejvyšší také placené úroky.

Příklad:

Kdybyste kamarádovi půjčili dva miliony korun s nějakým úrokem, taky byste logicky chtěli, aby platil úroky ze dvou milionů. A teprve, „až něco donese zpátky“, tj. splatí část dluhu, by se mu úroky snížily podle toho, kolik by vám pořád dlužil. U hypotéky je to stejné. Tím, jak v každé splátce o trošku snížíte dluh, snižují se postupně adekvátně tomu i placení úroky. Nejvíce úroků zaplatíte v první splátce, protože tam ještě dlužíte celý dluh.

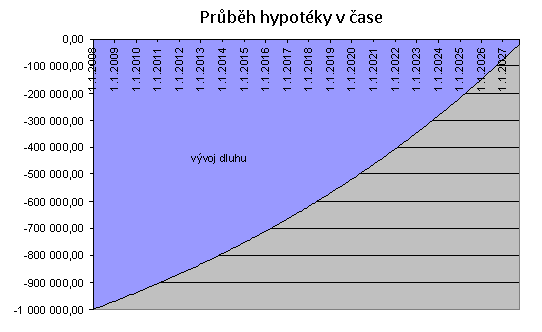

Jak se hypotéka vyvíjí v čase

Jak se v čase vyvíjí zůstatek hypotéky a část splátky určená na platbu úroku a jistiny, můžete schematicky vidět na grafech níže.

Hypotéka je založená na principu úrokových fixací

Fixace úrokové sazby je období, po které banka klientovi garantuje, že se úroková sazba (a tím také splátka) jeho hypotéky nezmění.

Klient si musí zvolit fixaci úrokové sazby při žádosti o hypotéku a pak během splácení vždy před koncem stávající fixace sazby. V praxi to funguje tak, že přibližně 1 až 2 měsíce před koncem stávající fixace sazby zašle banka klientovi dopis s nabídkou úrokových sazeb pro jednotlivé fixace pro další splácení. Pokud klient na dopis nereaguje, nastaví mu banka stejnou fixaci sazby, jakou měl doposud, s úrokovou sazbou dle nabídky v dopise.

Příklad:

Pan Kožený splácí hypotéku a právě mu končí tříletá fixace úrokové sazby, kterou si zvolil v okamžiku žádosti o hypotéku. Obdržel tedy dopis od banky s nabídkou úrokových sazeb:

1 rok fix - 4,73%

2 roky fix - 4,41%

3 roky fix - 4,43%

5 let fix - 4,45%

Pokud pan Kožený nebude na nabídku reagovat, stanoví mu banka opět tříletou fixaci sazby s úrokem dle nabídky 4,43 %.

Důležité! Co se děje ke konci fixace?

- Musíte si vybrat novou fixaci.

- Hypotéku lze celou nebo částečně doplatit bez finančních sankcí nebo „ušlých úroků“ a snížit si tak splátky nebo zkrátit splatnost.

- Hypotéku lze refinancovat, tj. zcela splatit novou hypotékou od jiné banky nebo úvěrem od stavební spořitelny a získat tak výhodnější podmínky.

Nejčastější výhody hypotéky oproti úvěru od stavební spořitelny

- Většinou možnost nižších splátek z důvodu absence překlenovacího úvěru.

- Je férovější – díky absenci překlenovacího úvěru se vždy platí úroky jen z aktuálního dluhu.

Nejčastější výhody hypotéky oproti úvěru od stavební spořitelny

- Výrazně větší citlivost na pohyb tržních úrokových sazeb během doby splatnosti.

Jak funguje úvěr od stavební spořitelny

Co zástupci stavebních spořitelen často klientům neřeknou

Celková doba splatnosti je rozdělena do 2 po sobě jdoucích fází – překlenovacího úvěru (meziúvěru) a úvěru ze stavebního spoření (přiděleného úvěru). Pokud smlouva splňuje potřebné podmínky (viz. níže), získává klient rovnou úvěr ze stavebního spoření a „přeskakuje“ tedy překlenovací úvěr.

Během překlenovacího úvěru (1. fáze) vede stavební spořitelna klientovi 2 oddělené účty – na jeden spoří a získává na něj úroky od stavební spořitelny (obvykle 1 % až 2 % p.a.) a může na něj získávat také státní podporu ze stavebního spoření, pokud o ni u dané smlouvy o stavebním spoření požádal. Na druhý z účtů platí klient pouze úroky z překlenovacího úvěru. Z toho vyplývá, že se zůstatek překlenovacího úvěru v čase nesnižuje.

Během překlenovacího úvěru se platí úroky z celé cílové částky – nikoli jen z rozdílu cílové částky a úspor.

Úvěr ze stavebního spoření získá klient (většinou) až v okamžiku, kdy během překlenovacího úvěru splní 3 podmínky:

- smlouva o stavebním spoření trvala alespoň 24 měsíců,

- klient naspoří 40 % (někdy 38 % resp. 35 %, resp. někdy tato částka není stanovena - dle tarifu nebo varianty smlouvy) cílové částky,

- smlouva o stavebním spoření získá potřebné hodnotící číslo (také někdy nebývá stanoveno).

Jak provádět mimořádné splátky během trvání překlenovacího úvěru výhodněji

Stavební spořitelny obvykle zájemcům o úvěr zdůrazňují možnost provádět mimořádné splátky během trvání překlenovacího úvěru prováděním vkládáním mimořádných vkladů na účet stavebního spoření. Mnohem výhodnější ale je použít mimořádné splátky přímo na splácení překlenovacího úvěru.

Výhody úvěrů od stavebních spořitelen proti hypotéce

- větší možnosti mimořádných splátek bez finančních sankcí,

- Úroková stabilita – během úvěru ze stavebního spoření je úrok garantovaný na celou dobu splatnosti již v době podpisu úvěrové smlouvy a během překlenovacího úvěru je úrok garantován obvykle nejméně na 6 let.

Nevýhody úvěrů od stavebních spořitelen proti hypotéce

- Neférovost během překlenovacího úvěru – úroky se platí z celé neklesající cílové částky, nikoliv jen férově ze skutečně dlužné částky, tedy rozdílu úspor a cílové částky. Na trhu se však postupně objevují produkty, kde k této nevýhodě nedochází.

Jak se chránit proti potížím se splácením hypotéky

Uvažujete o hypotéce a obáváte se situace, kdy nebudete mít na její splácení potřebné prostředky? Proti potížím se splácením se můžete efektivně chránit.

Nejohroženější skupinou jsou jednopříjmové domácnosti. Pokud žijete sám/sama nebo je žena na mateřské dovolené, držte se o to více uvedených pravidel.

Finanční rezerva

Pokud se chystáte vzít si hypotéku, doporučujeme vám držet si rezervu ve výši 6 měsíčních rozpočtů (nikoli tedy 6 splátek hypotéky!) své domácnosti včetně nové uvažované hypotéky.

Finanční rezervy mají ještě jednu velkou výhodu. Část rezerv můžete totiž investovat a mohou vám vydělávat peníze.

Jak rezervy investovat

- Již zmíněných 6 měsíčních rozpočtů doporučujeme investovat tak, abyste je měli rychle po ruce a přitom i něco vynášely. Výborně tak poslouží například spořící účty jako jsou ING Konto a podobně.

- Peníze převyšující 6 rozpočtů doporučujeme investovat například do stavebního spoření. Na úspory se dostanete pohodlně do 4 měsíců a stavební spoření vám vynese okolo 4 % ročního zhodnocení.

- Další peníze lze investovat různými dostupnými způsoby do podílových fondů, investičních certifikátů, tradingu a tak dále.

Závěrem této kapitoly nabízíme ještě dvě pravidla:

- Pokud se stěhujete do většího a své stávající bydlení neprodáte, ale pronajmete, doporučujeme rezervu ve výši 12 rozpočtů domácnosti. Pravděpodobně si totiž berete hypotéku lehce přesahující vaše finanční „kapacity“. Při výpadku příjmů z pronájmu nebo vašich příjmů vás hypotéka rychleji potáhne dolů.

- Pokud vaše rezervy klesnou pod 3 měsíční rozpočty, resp. 6 měsíčních rozpočtů po přestěhovaní do většího, začněte opravdu jednat. Můžete například prodat své bydlení a jít do levnějšího nájmu a podobně.

Finanční pomoc blízkých

Toto je velice osobní a individuální téma, proto vám dáme jen jedno doporučení. Pokud se chcete spolehnout na finanční pomoc blízkých, dohodněte se s nimi předem na podmínkách. Ze zkušeností víme, že bez stanovení pravidel předem pak mají věřitelé dlužníkům v rodině často snahu „šéfovat život“. Zejména, půjčují-li rodiče dětem.

Rizikové životní pojištění k hypotéce

Toto řešení doporučujeme nejméně, a to ze dvou důvodů:

- Pojištění stojí peníze – pokud můžete, raději tvořte rezervy. Ty vydělávají vám.

- Pojištění má „děravé“ pojistné podmínky a spoustu rizikových situací nepokrývá.

Pro zajímavost: žádné pojištění hypotéky neexistuje

To, co se v ČR běžně nazývá pojištěním hypotéky, je ve skutečnosti většinou rizikovým životním pojištěním s různými připojištěními životních rizik. Věc se má tedy tak, že ve skutečnosti nepojišťujeme hypotéku (jak krásné by bylo, kdyby nám ji tak třeba někdo ukradl nebo jinak zanikla), ale pojišťujeme sebe. Správný název „pojištění hypotéky“ tedy je Rizikové životní pojištění sjednané k hypotéce.

Udělením tohoto souhlasu nám dáváte svolení, abychom na Vámi uvedenou adresu odeslali Vámi požadovaný e-book a nejvýše 14 e-mailových (převážně vzdělávacích) zpráv ročně, z nichž nejvýše dvě mohou obsahovat nabídky služeb Callido Reality.

Více o našich zásadách ochrany osobních údajů si můžete přečíst na tomto odkaze.

E-Book zdarma: Skryté vady bytů

Než opustíte tento web, stáhněte si e-book Skryté vady bytů. Bude se Vám hodit na prohlídkách.